Mastercard und Ripple haben eine große Ankündigung: Der Stablecoin RLUSD soll Kartennetz-Abrechnungen beschleunigen, Kosten senken und Audits sauberer machen. Es handelt sich um ein Pilot-Projekt unter regulatorischer Aufsicht. Was das für den XRP-Kurs bedeuten könnte.

- Pilot angekündigt: Ripple kooperiert mit Mastercard, WebBank und Gemini, um Fiat-Kartenzahlungen per RLUSD auf dem XRP Ledger (XRPL) im Settlement-Layer zu testen.

- Eine der ersten Kollaborationen, bei der eine regulierte US-Bank Settlement-Prozesse mit einem regulierten Stablecoin auf öffentlicher Infrastruktur erprobt.

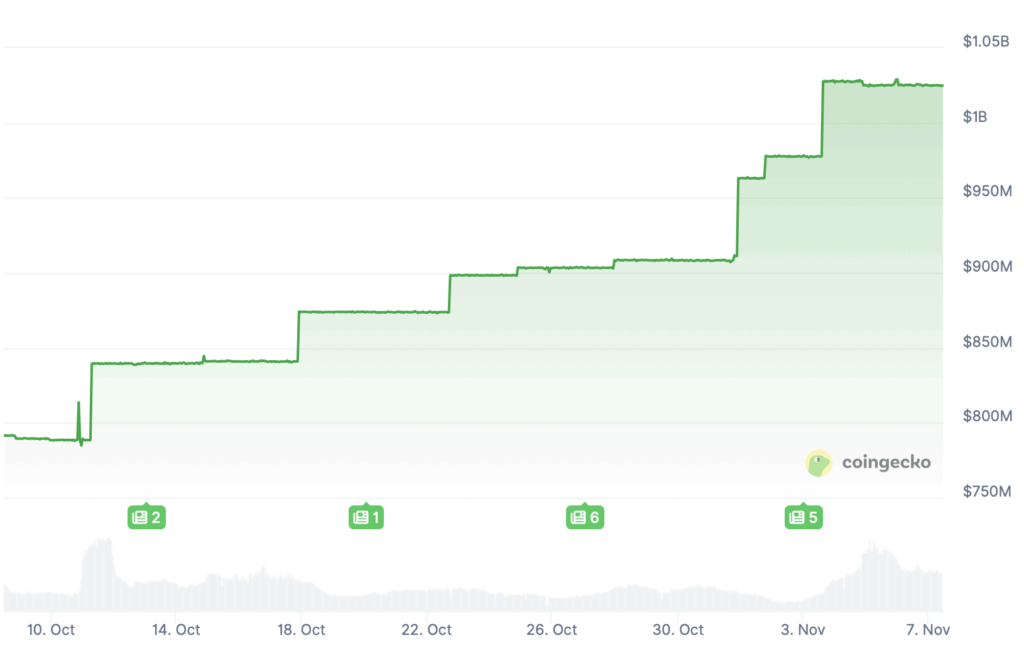

- RLUSD hat im November zum ersten Mal über 1 Milliarde US-Dollar Marktkapitalisierung erreicht.

Mastercard geht Partnerschaft mit Ripple ein

Ripple, Mastercard, WebBank und Gemini wollen laut offizieller Pressemitteilung testen, ob sich die Endabrechnung von Kartenzahlungen (Clearing/Final Settlement) mit einem regulierten Stablecoin effizienter durchführen lässt.

Konkret soll RLUSD auf dem XRP Ledger (XRPL) als Abrechnungswert zwischen Mastercard und der WebBank (Herausgeber der Gemini Credit Card) dienen. Für Karteninhaber ändert sich vorerst nichts: Zahlungen laufen weiterhin in Fiat, mit derselben Nutzererfahrung. Die Neuerung spielt sich unter der Haube im Interbanken-Back-End ab, wo Banken und Netzwerke ihre Forderungen miteinander verrechnen und final begleichen.

Branchenberichte ordnen das als frühen Bank-Pilot ein: Es wäre eines der ersten Beispiele, bei denen eine regulierte US-Bank Fiat-Kartenumsätze mit einem Stablecoin auf einer öffentlichen Blockchain abrechnet – nicht in einem geschlossenen Konzernsystem, sondern open-loop.

Wenn die Integration von Ripple’s Stablecoin RLUSD in bestehende Kartennetze gelingt, könnten tiefgreifende Effizienzgewinne im Back-End des Zahlungsverkehrs entstehen. Prozesse wie Cut-offs (tägliche Buchungsabschlüsse) oder die Reconciliation (Abstimmung von Transaktionen) könnten dadurch deutlich schneller und kosteneffizienterablaufen. Ein weiterer Vorteil sind die sogenannten Float-Kosten, also Kapital, das Banken während der Transaktionsabwicklung vorhalten müssen. Diese ließen sich spürbar reduzieren. Gleichzeitig sorgt die On-Chain-Transparenz für klar nachvollziehbare Audit-Trails, was insbesondere für Compliance-Abteilungen und Wirtschaftsprüfer ein Pluspunkt ist.

Der Fokus liegt dabei laut Pressemitteilung ausdrücklich auf Verbraucherschutz und Regelkonformität. Dieses Konzept ersetzt nicht das Bezahlen mit Fiatgeld an der Supermarktkasse. Vielmehr geht es um eine Modernisierung der Bank- und Scheme-Prozesse im Hintergrund.

Ripple Swell: We’re collaborating with @Mastercard, WebBank, and @Gemini to introduce $RLUSD settlement on the XRP Ledger for fiat credit card payments, starting with the Gemini XRP Credit Card: https://t.co/36yoNBtM9f

This initiative sets a new benchmark for institutional… pic.twitter.com/7UVhCTfuo0

— Ripple (@Ripple) November 5, 2025

Warum RLUSD für Kartennetze geeignet sein könnte

Ripple positioniert seinen Stablecoin RLUSD als US-Dollar-gedeckten digitalen Dollar – reguliert unter der New York Trust Company Charter (NYDFS) und vollständig besichert durch Bargeld und kurzfristige Cash-Äquivalente. Damit erfüllt RLUSD genau die Kriterien, auf die traditionelle Kartennetze wie Visa oder Mastercard besonderen Wert legen: Regulierung, Reserven und Transparenz.

Diese drei Faktoren sind entscheidend, wenn es darum geht, Blockchain-basierte Zahlungsinstrumente mit klassischen Bank-Infrastrukturen zu verknüpfen. Ein Stablecoin, der diese regulatorische Brücke schlagen kann, ist für Zahlungsdienstleister hochinteressant – und Ripple scheint hier strategisch gut aufgestellt.

Anfang November überschritt RLUSD die Marke von über 1 Milliarde US-Dollar Marktkapitalisation. Das deutet auf eine erste Welle institutioneller Akzeptanz hin – also darauf, dass der Stablecoin zunehmend in professionellen Strukturen eingesetzt wird.

Weiterführend: XRP kaufen – so geht’s und ein XRP-Ausblick in der Ripple Prognose.

Risiken & offene Punkte

Trotz aller Euphorie bleibt das Mastercard-Ripple-Projekt zunächst ein Pilot – mit klaren aufsichtsrechtlichen Grenzen. Noch ist unklar, wie weit regulatorische Behörden wie die New York Department of Financial Services (NYDFS) das Modell tatsächlich tragen werden. Zwar hat Ripple mit der NYDFS-Lizenz einen wichtigen Vertrauensanker geschaffen, doch der Praxistest steht erst am Anfang.

Ein zentraler Unsicherheitsfaktor betrifft die bilanzielle und regulatorische Behandlung von On-Chain-Settlements. Banken und Zahlungsdienstleister müssen klären, wie solche Transaktionen in ihre Kapital- und Liquiditätsanforderungen integriert werden. Auch die Frage, ob Stablecoin-Reserven in vollem Umfang als aufsichtliche Aktiva gelten, ist offen. Der gesamte Pilot steht daher unter Genehmigungsvorbehalt und bleibt ein Experiment im regulatorischen Graubereich.

Auch auf operativer Ebene bestehen Risiken. Der Betrieb auf einer öffentlichen Blockchain bringt neue Herausforderungen mit sich – insbesondere im Umgang mit Sicherheitsvorfällen. Während Ripple den regulatorischen Rahmen der NYDFS erfüllt, wird sich erst zeigen, ob die Abläufe auch bankenkonformen Standards genügen.

Nicht zuletzt spielt die Marktstruktur eine entscheidende Rolle. Zwar hat RLUSD mit über 1 Milliarde US-Dollar im Umlauf einen ersten Meilenstein erreicht, doch echte Marktreife entsteht erst durch nachhaltige Liquidität und stabile Preisbindung. Diese muss sich nicht nur auf dem XRP Ledger, sondern auch auf anderen Chains wie Ethereum bewähren. Solange es keinen belastbaren Track Record über mehrere Marktzyklen gibt, bleibt das Vertrauen institutioneller Akteure begrenzt.

Was bedeutet das für XRP-Anleger?

Der Start von RLUSD in einem regulierten Umfeld zeigt, dass Ripple konsequent daran arbeitet, sein Zahlungsnetzwerk in das bestehende Finanzsystem einzubetten. Das allein rechtfertigt jedoch noch keinen unmittelbaren Kursschub.

Mittel- bis langfristig könnte sich die Entwicklung dennoch positiv auf das XRP Ledger (XRPL) auswirken. Wenn sich Stablecoin-basierte On-Chain-Settlements als Standard etablieren, dürfte die Netzwerknachfrage steigen – ebenso wie die Aktivität im Ökosystem. Davon könnten Entwickler:innen, Integrationen und Infrastrukturpartner profitieren, was wiederum indirekt den XRP-Token stärkt. Solche Effekte entstehen allerdings graduell und nicht über Nacht.

Kapitalflüsse folgen Use Cases. Erst wenn der Pilot im Praxiseinsatz beweist, dass XRPL-basierte Abwicklung tatsächlich Mehrwert bietet, wird das auch im Kursverlauf nachhaltig sichtbar werden.

Einordnung im größeren Ripple-Kontext

Der jüngste Mastercard-Pilot fügt sich nahtlos in Ripples übergeordnete Strategie ein, seine regulatorische Präsenz im Finanzsektor weiter auszubauen. Im Jahr 2025 hat das Unternehmen seinen Regulierungs-Footprint deutlich verbreitert – unter anderem durch einen Antrag auf eine US-Banklizenz sowie die Ambition, über eine Tochtergesellschaft Zugang zu einem sogenannten Master Account bei der US-Notenbank zu erhalten.

Auch der mittlerweile gestartete institutionelle Handelsdienst Ripple Prime, der Profis OTC-Spot- und Cross-Margining-Zugang zu XRP und RLUSD bietet, könnte die strukturelle Nachfrage nach XRP weiter stabilisieren.

Gleichzeitig sollte der aktuelle Schritt auch nicht überinterpretiert werden. Der Mastercard-Pilot ist kein Produktiv-Rollout, sondern ein aufsichtlich begleiteter Praxistest. Ripple erprobt damit in enger Zusammenarbeit mit dem Bankensektor, wie sich Stablecoins sicher und regulatorisch konform in bestehende Zahlungsnetzwerke integrieren lassen.

Folgen Sie uns auf Google News