Der GENIUS Act ist ein im Juli 2025 in den USA verabschiedetes Bundesgesetz, das erstmals einen umfassenden Rechtsrahmen für Stablecoins schafft. Stablecoins sind Kryptowährungen, die an stabile Werte wie den US-Dollar gebunden sind. Der GENIUS Act verpflichtet nun Emittenten, diese 1:1 mit sicheren Vermögenswerten wie US-Dollar oder US-Staatsanleihen zu decken, regelmäßige Audits durchzuführen und Transparenz- sowie Aufsichtsanforderungen zu erfüllen.

Für Stablecoin-Emittenten bedeutet das Gesetz rechtliche Klarheit und legitime Lizenzierungs- und Reservepflichten, das massiv Vertrauen bei Nutzern und Institutionen stärken dürfte.

Große Krypto-Unternehmen wie Coinbase begrüßen den GENIUS Act, da er regulatorische Ungewissheit beseitigt und damit die kommerzielle Nutzung von Stablecoins sowie Innovation erleichtert.

Coinbase-CEO zieht rote Linie: Banken sollen GENIUS Act nicht verwässern

Der CEO von Coinbase, Brian Armstrong, hat sich aktuell ein weiteres Mal zum GENIUS Act ungewöhnlich scharf positioniert. Armstrong machte klar, dass jede nachträgliche Öffnung oder Verwässerung des Gesetzes für Coinbase eine „rote Linie“ darstellt.

Hintergrund sind laut ihm massive Lobby-Bemühungen traditioneller Banken, die versuchen, Wettbewerb durch Stablecoins und Fintech-Plattformen politisch auszubremsen. Armstrong wirft den Banken offen vor, regulatorischen Einfluss zu missbrauchen, um ihre etablierten Geschäftsmodelle zu schützen.

Exactly – I’m actually impressed the banks can lobby for this with a straight face and not get kicked out of senator’s offices. It takes some serious mental gymnastics.

We won’t let anyone reopen GENIUS. Red line issue for us. And will keep advocating for our customers and the… https://t.co/6EfF2oBn5A

— Brian Armstrong (@brian_armstrong) December 26, 2025

Coinbase werde, so Armstrong, jede Initiative blockieren, die den GENIUS Act erneut zur Disposition stellt und weiter aktiv für die Interessen der Krypto-Nutzer und der Branche eintreten. Gleichzeitig zeigt er sich überzeugt, dass Banken langfristig ihre Haltung ändern werden. Sobald sie erkennen, welches Potenzial verzinsliche Stablecoins bieten, würden sie selbst für genau jene Freiheiten lobbyieren, die sie heute noch bekämpfen.

In dieser Aussage bezog sich Brian Armstrong ausdrücklich auf einen Kommentar von Max Avery, Vorstandsmitglied und Business-Development-Manager bei der Digital Ascension Group. Avery kritisierte darin scharf das Vorgehen großer Banken, die den GENIUS Act erneut öffnen wollen. Sein Kernargument: Banken parken Kundeneinlagen bei der Federal Reserve und kassieren dort aktuell rund 4,4 Prozent Zinsen, während Sparer oft nur 0,01 Prozent erhalten. Gleichzeitig lobbyiere die Bankenbranche dafür, dass Stablecoins keine attraktiveren Alternativen bieten dürfen.

Banks earn 4.4% on reserves parked at the Fed…

They pay you 0.01% on your savings account.

And now they're lobbying Congress to make sure stablecoins can't offer you anything better.

The GENIUS Act already settled this. Congress spent months hashing out a compromise.… pic.twitter.com/CkUKtMFe1Q

— Max Avery (@realMaxAvery) December 18, 2025

Avery betont, dass der GENIUS Act diesen Punkt bereits klar geregelt habe: Stablecoin-Emittenten dürfen keine direkten Zinsen zahlen, Plattformen und Drittanbieter aber sehr wohl Rewards anbieten. Die nun vorgebrachten „Sicherheitsbedenken“ seien vorgeschoben, da unabhängige Studien keine ungewöhnlichen Abflüsse bei Regionalbanken zeigen. Armstrong greift diese Argumentation auf und warnt: Sollte der Kongress nachgeben, entstehe ein gefährlicher Präzedenzfall, bei dem etablierte Akteure neue Gesetze nachträglich verwässern.

Coinbase stellt Forderungen an US-Politik

Coinbase hat sich bereits vor einigen Wochen klar an den US-Gesetzgeber gewandt und dabei mehr regulatorischen Spielraum für Stablecoins gefordert. Zwar unterstützt das Unternehmen den GENIUS Act grundsätzlich, warnt jedoch vor einer zu engen Auslegung bei der praktischen Umsetzung. Nach Auffassung von Coinbase soll das Gesetz Innovation ermöglichen und nicht durch zusätzliche Einschränkungen ausgebremst werden.

Konkret kritisiert Coinbase die Forderungen von Bankenverbänden nach einem umfassenden Zinsverbot für Stablecoins. Der Gesetzestext unterscheide eindeutig zwischen Emittenten und Plattformen: Während Herausgeber keine Zinsen zahlen dürfen, sollten Börsen und Dienstleister weiterhin Anreize wie Rewards oder Cashback anbieten können. Eine Ausweitung des Verbots würde laut Coinbase den Wettbewerb verzerren und den Standort USA schwächen.

„Wichtig ist, dass das Finanzministerium das Zinsverbot von GENIUS nicht falsch auslegt. GENIUS verbietet nur zugelassenen Stablecoin-Emittenten („PPSIs“) die Zahlung von Zinsen oder Renditen für das Halten oder Verwenden einer Stablecoin – dieses Verbot erstreckt sich nicht auf Nicht-Emittenten, Zwischenhändler oder „indirekte“ Zahlungen. Die einzig plausible und sicherlich beste Auslegung des Gesetzestextes lässt keine andere Interpretation zu. Die Behandlung von Prämien oder Treueprogrammen Dritter als verbotene „Zinsen“ würde die sorgfältig vom Kongress gezogenen Grenzen neu definieren und im Widerspruch zum Wortlaut und Zweck des Gesetzes stehen.“

Starke Wachstumsaussichten für Stablecoins

Doch warum kämpften Banken- und Krypto-Lobby so intensiv um die Auslegung des Gesetzes? Dies ist wohl dem starken Wachstum von Stablecoins geschuldet, die im finanziellen Mainstream angekommen sind.

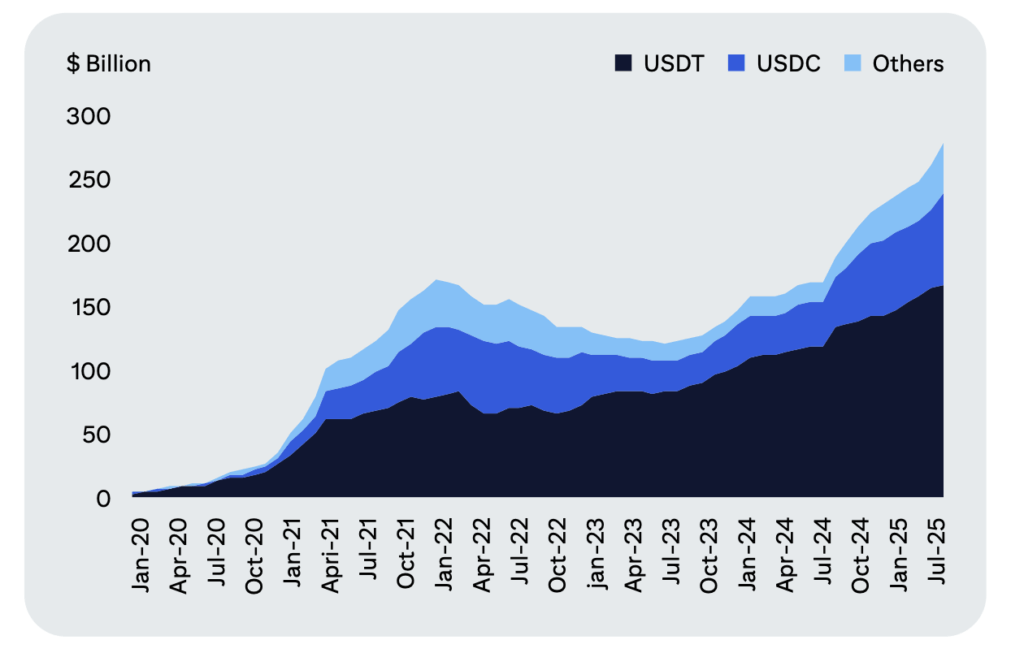

Eine Citi-Studie zeichnet ein klares Bild: Stablecoins stehen erst am Anfang eines strukturellen Wachstumstrends, der sich bis 2030 massiv beschleunigen könnte. Bereits heute zeigt sich die Dynamik deutlich. Die globale Stablecoin-Supply stieg bis September 2025 auf rund 280 Milliarden US-Dollar, nachdem sie zu Jahresbeginn noch bei etwa 200 Milliarden lag. Parallel explodieren die Transaktionsvolumina: Bereinigt um interne Transfers bewegen sich Stablecoin-Zahlungen mittlerweile nahe einer Billion US-Dollar pro Monat, fast doppelt so viel wie ein Jahr zuvor.

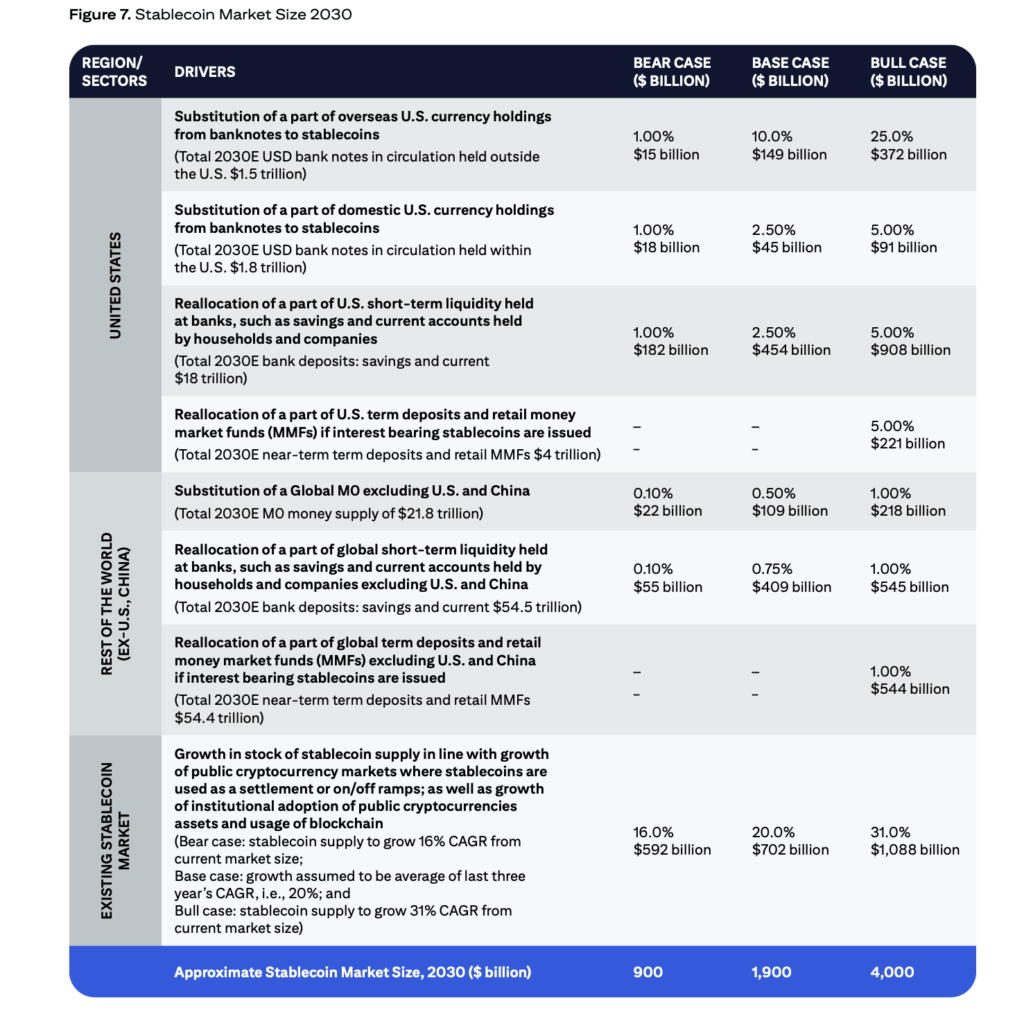

Für die kommenden Jahre modelliert Citi drei Szenarien. Im Base Case wächst der Stablecoin-Markt bis 2030 auf rund 1,9 Billionen US-Dollar. Im Bull Case sind sogar bis zu 4,0 Billionen US-Dollar möglich, während der Bear Case bei etwa 900 Milliarden US-Dollar liegt.

Treiber dieses Wachstums sind drei zentrale Faktoren: Erstens die Umschichtung kurzfristiger Bankeinlagen, insbesondere in den USA und international. Allein eine Substitution von 2,5 Prozent der US-Bankeinlagen entspräche mehreren hundert Milliarden US-Dollar. Zweitens das anhaltende Wachstum der Krypto-Märkte, bei dem Stablecoins als Settlement-Layer unverzichtbar sind. Hier unterstellt Citi jährliche Wachstumsraten von rund 20 Prozent. Drittens die teilweise Ablösung physischer Banknoten, vor allem im Ausland, wo digitale Dollar-Alternativen zunehmend attraktiv werden.

Entscheidend ist dabei auch nach Citi der regulatorische Rückenwind: Der GENIUS Act in den USA, MiCAR in Europa und neue Lizenzregime in Asien senken Eintrittsbarrieren für Institutionen. Citi kommt daher zu dem Schluss, dass Stablecoins sich von einem Krypto-Werkzeug zu globaler Zahlungs- und Liquiditätsinfrastruktur entwickeln. Doch natürlich kommt es auf die konkrete Auslegung und Umsetzung an.

Folgen Sie uns auf Google News