Im Bundestag wurde ein Steuer-Tabuthema für viele Krypto-Anleger diskutiert: Soll die einjährige Haltefrist für Bitcoin fallen?

Bei einer Anhörung zur EU-Richtlinie DAC8 forderten Steuerexperten, die bisherige Steuerfreiheit nach zwölf Monaten zu streichen. Befürworter sprechen von mehr Fairness und Kontrolle – Kritiker warnen vor einem massiven Rückschritt für den Standort Deutschland.

- Forderung zur Abschaffung der Haltefrist kam in einer Anhörung zur Sprache

- Finanzausschuss hört Sachverständige zur DAC8-Umsetzung – Experte spricht sich gegen die Ein-Jahres-Haltefrist bei Krypto aus.

- DSTG sieht „Paradigmenwechsel“ und beziffert Steuerausfälle auf dreistelligen Millionenbetrag pro Jahr.

- Aktuelle Regel: Gewinne nach einem Jahr Haltedauer steuerfrei

Bitcoin im Bundestag: Anhörung im Bundestag, Steuervorteil könnte kippen

Im Finanzausschuss des Bundestags lief am 13. Oktober 2025 eine öffentliche Anhörung zur Umsetzung der EU-Richtlinie 2023/2226 (DAC8). Kryptowerte-Dienstleister sollen künftig standardisiert Transaktionen an die Finanzbehörden melden; parallel werden Meldepflichten für E-Geld und perspektivisch digitales Zentralbankgeld ausgeweitet. Außerdem geriet die großzügige deutsche Sonderregel – Bitcoin steuerfrei nach einem Jahr Halten verkaufen zu können – unter Beschuss.

Blockchain Professor spricht sich für Gesetzesänderung zur Besteuerung von Bitcoin aus

Besonders enttäuschend für die Krypto-Community war der Auftritt von Prof. Dr. Pierre Georg von der Frankfurt Blockchain School, der sich explizit für die Abschaffung der Ein-Jahres-Frist bei der Besteuerung von Krypto-Gewinnen aussprach. Die Regel sei nicht mehr zeitgemäß, Deutschland nehme damit eine Sonderrolle in der EU ein, heißt es in seinem Statement. Er fasst abschließend zusammen:

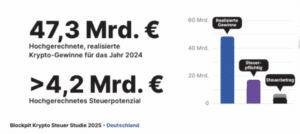

Der Gesetzentwurf der Bundesregierung ist eine willkommene Initiative, um eine verlässliche Datengrundlage zur Erfassung von Kryptogewinnen in Deutschland zu schaffen. Plausible Industrieschätzungen verorten die realisierten Gewinne 2024 bei rund 47,3 Mrd. Euro. Zugleich deuten Untersuchungen darauf hin, dass nur ein geringer Teil der Investoren ihren steuerlichen Pflichten nachkommt. Vor dem Hintergrund zunehmender systemischer Risiken im Kryptosektor sollte der Gesetzgeber eine grundlegende Überprüfung der steuerlichen Anreize für Kryptoinvestoren in Erwägung ziehen.

Der aktuelle Regierungsentwurf zur DAC8-Umsetzung (u. a. neues Kryptowerte-Steuertransparenzgesetz, KStTG) wurde am 06.08.2025 beschlossen. Er regelt Melde- und Sorgfaltspflichten, nicht jedoch automatisch die Besteuerungstatbestände.

Rechtslage heute – und was sich ändern könnte

Nach § 23 EStG gilt für private Veräußerungsgeschäfte mit Kryptowerten: Gewinne sind nach mehr als einem Jahr Haltedauer steuerfrei; bei Tauschvorgängen beginnt die Frist neu. Das BMF-Schreiben vom 06.03.2025 präzisiert die Auslegung.

Was stünde bei einer Streichung der Ein-Jahres-Regel im Raum? Alle Veräußerungsgewinne aus Kryptowerten würden unabhängig von der Haltedauer steuerpflichtig – das ist bereits die Logik vieler EU-Länder, die keine Haltefrist kennen (das war letztlich auch der Kern der Kritik in der Anhörung). Außerdem gibt es zusätzlich administrative Folgen: Bei jeder Veräußerung wären Anschaffungskosten, Haltezeiten, Zuordnungen lückenlos zu dokumentieren; DAC8-Meldungen würden den Abgleich angeblich erleichtern.

Für die Politikkommunikation nutzen Befürworter der Abschaffung u. a. Steuer- und Gleichbehandlungsargumente: Laut Blockpit-Studie realisierten deutsche Nutzer 2024 rund 47,3 Mrd. Euro an Krypto-Gewinnen; wegen der Ein-Jahres-Regel blieben 63 % davon steuerfrei. Konkret heißt es “Schätzungen zufolge erklären unter 3 % der Krypto-Nutzer in Deutschland ihre Gewinne korrekt.”

Pro & Contra im Überblick

Befürworter verweisen auf EU-Konvergenz und Vollzugslücken. Eine einheitliche Belastung ohne Haltefrist solle Steuerarbitrage mindern und die Compliance erhöhen. In einer Kurzmeldung des Bundestags beziffert Florian Köbler von der Deutschen Steuergewerkschaft (DSTG) die Steuerausfälle bei Krypto auf einen dreistelligen Millionenbetrag pro Jahr und sprach von einem “Paradigmenwechsel“ durch die anstehenden Transparenzpflichten. Die DSTG hebt den Ressourcenbedarf für den Vollzug hervor und sieht DAC8 als notwendigen Hebel.

Krypto-Verbände argumentieren, dass die Haltefrist Langfristanlage und Selbstverwahrung begünstige – ein Standortvorteil Deutschlands. Eine Streichung könnte Kapital- und Talenteabwanderung befeuern und Privatanleger gegenüber anderen Assetklassen benachteiligen.

Bitcoin, Bundestag, Steuer: Was Anleger jetzt wissen müssen

Die Rechtslage bleibt vorerst unverändert. Die Anhörung war kein Gesetzesbeschluss, sondern Teil des DAC8-Verfahrens. Eine Änderung von § 23 EStG bedürfte eines eigenen Gesetzgebungsverfahrens mit Entwurf, Ausschussberatung und Plenum.

Transparenzpflichten kommen allerdings trotzdem. DAC8 ist gesetzt – ab 1.1.2026 beginnen die EU-weiten Meldungen durch Dienstleister; global folgt OECD-CARF ab 2027. Hintergrund & Pflichten kompakt: „DAC8 kommt 2026: Deutschlands Krypto-Meldepflichten erklärt“.

Wer häufiger handelt, sollte seine Dokumentation bereits an DAC8-Standards ausrichten – was sich für deutsche Anleger 2026 ändert, haben wir hier gebündelt: „Krypto-Steuern ab 2026: Das ändert sich“.

Ausblick: Kommt die Reform – und wenn ja, wann?

Die Forderung nach Abschaffung der Ein-Jahres-Regel ist nun offiziell im politischen Diskurs angekommen; es war vielleicht nur eine Frage der Zeit. Kurzfristig steht jedoch zunächst die DAC8-Umsetzung im Fokus. Ob und wann das Einkommensteuerrecht (insb. § 23 EStG) angepasst wird, hängt von Koalitionswillen, Föderalabstimmung und der Bewertung fiskalischer Effekte ab.

Folgen Sie uns auf Google News